Resumen del artículo

Por qué importa este artículo

La inversión estadounidense en IA es de una escala nunca vista (285.900 millones de dólares privados en 2025, 725.000 millones de capex de hyperscalers en 2026) y sin embargo la brecha de calidad con los modelos chinos se derrumbó a un 2.7%. Con precios de inferencia entre 10 y 100 veces más bajos, empresas como Coinbase, Airbnb y Cursor ya movieron cargas reales a GLM, Kimi, Qwen y DeepSeek. En este post desarmo los números de los dos lados, analizo el riesgo para la infraestructura occidental, reviso las implicancias de seguridad (que casi nadie está mirando) y explico por qué creo que el mercado va hacia un modelo dual: frontier occidental para lo complejo y crítico, modelos chinos baratos para todo lo token-hungry y agéntico repetitivo.

Si China Iguala a EE.UU. con 23 Veces Menos Dinero... ¿Qué Estamos Pagando Realmente?

El viernes 26 de junio de 2026, Brian Armstrong (CEO de Coinbase, el exchange de cripto regulado más grande de Estados Unidos) publicó en X que a más de uno le arruinó el fin de semana. Contó que Coinbase venía experimentando con poner modelos chinos de pesos abiertos, GLM 5.2 de Zhipu y Kimi K2.7 de Moonshot, como default en su gateway interno de LLMs. El resultado, en sus propias palabras: "Putting this into practice has cut our AI spend nearly in half, while our token usage continues to grow". El gasto en IA cayó casi a la mitad. El consumo de tokens siguió creciendo. Y el 91% de sus ingenieros ni siquiera notó la diferencia porque nunca llegaba a los límites de uso anteriores.

Una empresa pública estadounidense, super tecnológica, regulada, del sector financiero, moviendo el grueso de sus workloads internos de IA a modelos chinos. No una startup desesperada por runway, COINBASE!

Cuando leí eso me hizo un click enorme, porque venía masticando esta idea hace semanas e incluso lo veníamos hablando con un compañero de trabajo. Así que hice lo que cualquiera de nosotros haría en 2026: puse a investigar el tema a fondo a varios modelos en paralelo, americanos y chinos. ChatGPT, Gemini, Perplexity, Grok de un lado... DeepSeek, Kimi (trabajó excelente) y Qwen del otro. Varios reportes de 'deep research' sobre las mismas preguntas (mismo prompt). Y acá viene la parte que me pareció casi poética: los reportes de los modelos chinos, investigando su propia disrupción, me costaron centavos. Los occidentales, varios dólares. La tesis del artículo se estaba demostrando sola mientras comenzaba la primera etapa, la investigaba.

Esto me llevó a un video de un canal de Youtube que me encanta y que generalmente está relacionado a inversiones financieras, el gran canal de Andrei Jikh es espectacular, con sus videos super claros y preparados... O casualidad su último video títulado "China Is About To Pop The AI Bubble" en español "China está a punto de reventar la burbuja de la IA" da cuenta de esto mismo, incluso hasta habla del famoso Destillation attack.

El video de Andrei Jikh que conecta la burbuja financiera de la IA con la presión de los modelos chinos

Este post es el resultado de ese trabajo, de la mezcla de las investigaciones con IA y manuales, del video, de lo que hablamos constantemente con mis pares y, sobre todas las cosas, los números duros de la inversión, la evidencia de que la brecha de calidad (que prácticamente hoy por hoy se cerró), los casos reales de migración, el ángulo de seguridad que casi nadie está discutiendo, y mi lectura personal de hacia dónde podría llegar a ir todo esto. Spoiler alert, no creo que gane nadie por knockout, creo que al final del día el mercado se va terminar partiendo en dos usando lo mejor de ambos mundos.

La Paradoja: 23 Veces Más Recursos para un menos del 3% de Diferencia

Empecemos por el dato que mata relato. Según el AI Index Report 2026 de Stanford HAI, la inversión privada en IA durante 2025 fue de 285.900 millones de dólares en Estados Unidos contra 12.400 millones en China. Una relación de 23 a 1. En 2024 la relación había sido de 12 a 1 (109.100 millones contra 9.300 millones). Solo California atrajo 218.000 millones, más que el resto del planeta combinado.

Con esa asimetría de capital, más cuatro rondas de controles de exportación de chips diseñados específicamente para asfixiar el acceso chino a GPUs de vanguardia, esperaríamos una brecha de calidad proporcional no? Bueno... no pasó, o mejor dicho pasó por un breve período de tiempo.

El mismo informe documenta que la diferencia de rendimiento entre los mejores modelos estadounidenses y chinos pasó de 17.5 a 31.6 puntos porcentuales en mayo de 2023 a un 2.7% en marzo de 2026. En el ranking Elo de LMArena, Claude Opus 4.6 lideraba con 1.503 puntos contra los 1.464 de Dola-Seed-2.0 de ByteDance. Son 39 puntos de Elo. Un margen que se puede dar vuelta con cualquier release más reciente en modelos como opus 4.8, GLM v5.2. Se comparan estos modelos ya "viejos" porque son los que aparecen en el informe citado de marzo pero la realidad es que hoy por hoy esa diferencia es aún menor.

Para que esto no quede en una afirmación mía sin respaldo, este es el ranking real del Artificial Analysis Intelligence Index, uno de los índices independientes más citados de la industria para medir capacidad agregada entre modelos. Fijate dónde caen los modelos chinos: no en el fondo de la tabla como en 2023, sino intercalados en el pelotón de punta junto a los occidentales.

Artificial Analysis Intelligence Index, ranking independiente de capacidad entre modelos (julio 2026)

Comparativa independiente GLM 5.2 vs Claude Opus 4.8, por Michael Tefula

Pueden encontra más información sobre todo esto en los siguientes links:

- https://www.braintrust.dev/blog/glm-52-vs-opus-48-long-context-retrieval

- https://www.michaeltefula.com/blog/glm-5-2-vs-opus-4-8/

- https://openrouter.ai/compare/z-ai/glm-5.2/anthropic/claude-opus-4.8 (más claro y conciso sin tanto texto)

Dos aclaraciones importantes para ser honestos con los datos, porque acá es donde la mayoría de los hot takes se caen:

Primero, la cifra de inversión china está subestimada. El propio informe de Stanford lo dice: los fondos de orientación estatal chinos desplegaron unos 912.000 millones de dólares en industrias estratégicas entre 2000 y 2023, con aproximadamente 184.000 millones dirigidos a empresas de IA, y en 2025 Pekín anunció un fondo estatal de capital de riesgo de 138.000 millones a 20 años para IA y cuántica. La comparación "privada vs privada" favorece la narrativa estadounidense más de lo que la realidad justifica.

Segundo, la paridad no es total, en los benchmarks más especializados y exigentes (razonamiento científico de nivel doctoral tipo GPQA Diamond, orquestación agéntica en procesos largos, uso intensivo de herramientas, etc) los modelos frontier occidentales mantienen una ventaja real de entre 5 y 10 puntos, y análisis como los de Brookings y el CAISI estiman que la frontera china corre entre 6 y 9 meses detrás. La brecha existe, es una realidad. El punto acá es otro, la realidad es que para el 90% de las tareas que una empresa ejecuta todos los días, esa brecha es irrelevante.

La paradoja inversión-calidad entre EE.UU. y China

En resumen

Hay números que asombran un poco, por ejemplo, China ya lidera en volumen de producción científica de IA teniendo un 23.2% de las publicaciones globales, un 20.6% de las citas de investigación (contra 12.6% de EE.UU.), y casi el 70% de las solicitudes de patentes de IA del mundo. La narrativa de que la ventaja americana es estructural e inalcanzable dejó de estar respaldada por los datos.

Cómo lo Hicieron: Eficiencia por Diseño (y una Controversia)

La pregunta obvia es cómo. Cómo un ecosistema con 23 veces menos capital privado y sin acceso a los mejores chips llegó a pelear la frontera. La respuesta tiene tres partes, y conviene entenderlas porque explican por qué la ventaja de costos no es un truco de marketing sino algo estructural.

1. Las sanciones como catalizador

Los controles de exportación de EE.UU. obligaron a los laboratorios chinos a hacer más con menos. DeepSeek entrenó su modelo V3 en un cluster de 2.048 GPUs H800 (la versión degradada que NVIDIA fabricó para cumplir con las restricciones) con un costo declarado de pre-entrenamiento de 5.6 millones de dólares, contra los más de 100 millones estimados para GPT-4. El 27 de enero de 2025, cuando el mercado procesó lo que eso significaba, NVIDIA perdió 589.000 millones de dólares de capitalización en un solo día, la mayor pérdida diaria de la historia bursátil. El famoso "momento DeepSeek".

Cuidado con la cifra de los 5.6 millones, que se repitió hasta el cansancio sin contexto. SemiAnalysis estima que DeepSeek gastó más de 500 millones de dólares en GPUs a lo largo de su historia, y el número declarado excluye toda la investigación previa y los experimentos fallidos, así que la comparación directa con los costos occidentales puede ser bastante engañosa. Igualmente tomando en cuenta esa corrección, la diferencia de magnitud en eficiencia es real.

2. Arquitecturas Mixture-of-Experts llevadas al extremo

Acá está el corazón técnico del asunto. Los modelos chinos de última generación son gigantes en parámetros totales pero enanos en parámetros activos. DeepSeek V4 tiene 1.6 billones de parámetros totales pero activa entre 37.000 y 49.000 millones por token. Kimi K2 tiene más de 1 billón y activa unos 32.000 millones. A eso le sumaron compresión radical del KV cache: la variante V4-Flash usa apenas el 7% de la caché y el 10% de los FLOPs de la generación anterior. El resultado es que servir inferencia les cuesta una fracción minúscula de lo que le cuesta a un modelo denso de calidad comparable.

3. Open-source como arma estratégica

Y la jugada maestra terminó siendo... publicar los pesos. Qwen de Alibaba superó los 700 millones de descargas en Hugging Face en enero de 2026, pasando a Llama de Meta (por primera vez). DeepSeek, GLM y Kimi se distribuyen bajo licencias MIT o similares. Esto tiene dos efectos brutales:

- Habilita el self-hosting (o sea, costo variable cercano a cero más allá de la infraestructura propia).

- Hace casi imposible el bloqueo regulatorio, porque no podés sancionar un modelo que corre local y que ya está descargado por medio mundo.

La controversia de la destilación

Acá va la parte incómoda de la historia. OpenAI y Google acusaron a DeepSeek de entrenar sus modelos destilando salidas de sus modelos a través de su API, y en 2026 Anthropic testificó ante el Congreso denunciando lo que describió como el mayor ataque de destilación conocido (auto referenciado). Más de 28.8 millones de interacciones extraídas de Claude mediante una red de alrededor de 25.000 cuentas falsas, atribuidas al grupo Qwen pero en presunta cooperación con otros AI Labs Chinos como DeepSeek y Moonshot (Kimi). La Casa Blanca lo calificó de destilación a escala industrial donde claramente los laboratorios chinos lo terminaron negaron rotundamente.

Así que se cree que parte de la eficiencia China está subsidiada indirectamente por el I+D multimillonario de Silicon Valley, en donde existe una dinámica al mejor estilo parasitario... e innegablemente efectivo (los meros mortales como nosotros deberíamos estar agradecidos) donde los controles de chips atacan el acceso al hardware de frontera, pero donde el conocimiento algorítmico mezclado con mucho potencia de procesamiento se fuga directamente por la API.

Pensá el famoso Destillation Attack como dos vasos de vidrios conectados por miles de tubitos muy chicos, casi invisibles. De un lado el vaso enorme, cargado durante años con conocimiento concentrado a fuerza de gastar cientos de millones de dólares en entrenamiento. Del otro, un vaso mucho más chico que se llena gota a gota con esa misma esencia, pero cada gota sale más condensada y más barata que la anterior. Ningún ataque directo, ningún exploit clásico. Solo miles de consultas disfrazadas de tráfico normal, drenando lentamente la inteligencia y el valor de ese gran vaso.

La destilación de conocimiento entre modelos de IA, el ataque por excelencia de la nueva carrera tecnológica

La Guerra 'Fría' de Precios y los Números que Importan

Todo lo anterior fue solo contexto. A continuación vas a poder ver realmente lo que le llega a tu factura (precios de API por millón de tokens a mediados de 2026). Seguramente cambien dependiendo de cuando estés leyendo esto, pero acá lo importante es ver la diferencia de magnitud:

| Modelo (origen) | Input / 1M tokens | Output / 1M tokens |

|---|---|---|

| GPT-5.5 (OpenAI, EE.UU.) | $5.00 | $30.00 |

| Claude Opus 4.8 (Anthropic, EE.UU.) | $5.00 | $25.00 |

| Gemini 3.1 Pro (Google, EE.UU.) | $2.00 | $12.00 |

| GLM 5.2 (Zhipu, China) | $1.40 | $4.40 |

| Kimi K2.7 (Moonshot, China) | ≈$0.60 | ≈$2.50 |

| DeepSeek V4 Pro (DeepSeek, China) | $0.43 | $0.87 |

| DeepSeek V4 Flash (DeepSeek, China) | $0.14 | $0.28 |

Es increíble y vale la pena leerlo dos veces... en output, entre GPT-5.5 y DeepSeek V4 Flash hay una diferencia de más de 100 veces y ni siquiera es el piso, porque con caching agresivo DeepSeek cobra los cache hits a 0.028 dólares por millón. Justin Summerville, de OpenRouter, lo resumió para CNBC diciendo que: los modelos abiertos chinos son consistentemente entre 60% y 90% más baratos que las mejores ofertas de Anthropic y OpenAI.

Pero la comparación que más me gustó de todo el research es la del propio Armstrong, porque compara un workload empresarial real, no precios de lista o precios en una tablita comparativa abstracta:

- El mismo workload en Claude: $4,811

- En GPT-5.5: $3,357

- En DeepSeek V4: $1,071

- En Kimi K2.7: $948

- En GLM 5.2: $544

Misma tarea, costo casi 9 veces más chico entre los extremos. Cuando nuestros agentes y sistemas multiagenticos queman miles de millones de tokens por mes, esto deja de ser una línea de presupuesto y se convierte en "EL" presupuesto.

El colapso del precio de la inteligencia

¿Pero por qué explotó justo ahora? Los agentes

Hay un detalle estructural que explica el timing y que me parece la clave de todo este fenómeno. El uso de LLMs dejó de ser chat y pasó a ser agéntico, me encataría poder decir que fue un cambio gradual pero la realidad es que no, y hoy por hoy cualquier persona más o menos técnica ya está armando sus propios agentes para sus propios workflows (ni hablar a nivel empresa).

En OpenRouter, las cargas de programación y codificación agéntica pasaron de representar el 11% del tráfico a principios de 2025 a más del 50% a mediados de 2026. Pero... ¿qué es un agente?

Un agente en resumidas cuentas no solo genera una respuesta (como un LLM) sino que además genera cadenas de razonamiento, llamadas a herramientas, reintentos, correcciones, loops enteros de trabajo más menos complejos según el LLM que esté corriendo. Es para ser más claros, un LLM (cerebro) en un cuerpo completo, donde las brazos y piernas le dan habilidades, los ojos le permiten ver con mayor presición, los oídos permiten percibir el ambiente, etc, etc. Esto terminó cambiando el consumo de tokens por tarea, multiplicandolo exponencialmente dependiendo de la complejidad del flujo de trabajo.

Cuando el precio por token se multiplica por el volumen agéntico... la elasticidad aparece sola. Gartner ya predijo que para 2028 los costos de coding con IA van a superar el salario promedio de un desarrollador. Uber quemó su presupuesto anual completo de IA en cuatro meses de 2026. En Lindy, una startup de agentes, el costo de inferencia superó a la nómina completa de la empresa. Ese es el contexto en el que un modelo 10 veces más barato con 97% de la calidad deja de ser una curiosidad y pasa a ser una decisión de supervivencia.

La Migración Que Ya Está Ocurriendo

La cronología del último año y medio:

El momento DeepSeek

DeepSeek publica sus modelos V3/R1 entrenados con una fracción del costo occidental. NVIDIA pierde 589.000 millones de dólares de capitalización en un día. La premisa "más capital = mejor IA" recibe su primer golpe público y todos los medios no especializados levantan la noticia.

Airbnb elige Qwen

Brian Chesky CEO Airbnb admite que su empresa depende fuertemente de Qwen (modelo de Alibaba) en producción porque es "muy bueno, rápido y barato". Su agente de atención al cliente usa 13 modelos y bajó el tiempo de resolución de casi 3 horas a 6 segundos.

OpenRouter: el cruce

Desde el 8 de febrero, los modelos de origen chino superan el 30% del volumen semanal de tokens en OpenRouter todas las semanas, con picos del 46%. Un año antes eran menos del 5%.

El informe Two Loops de la USCC

La Comisión de Revisión Económica y de Seguridad EE.UU.-China advierte que la proliferación de modelos abiertos chinos crea "caminos alternativos al liderazgo en IA". Cita la estimación de Martin Casado, general partner del fondo de venture capital Andreessen Horowitz (a16z), uno de los más influyentes de Silicon Valley diciendo que cerca del 80% de las startups de IA que le pitchean a su fondo ya corren sobre stacks open-source chinos.

El Congreso investiga

Los comités de Seguridad Nacional y el Select Committee sobre China envían cartas formales a Airbnb y a Anysphere (Cursor) exigiendo explicaciones sobre su uso de modelos chinos. Cursor había construido Composer 2, su feature estrella, sobre Kimi K2.5 de Moonshot.

El efecto Coinbase

Armstrong anuncia el recorte del 50% del gasto en IA con GLM 5.2 y Kimi K2.7 como defaults self-hosted. Lindy migra el 100% de su tráfico de Claude a DeepSeek V4. Anthropic y OpenAI responden con recortes de precios agresivos.

Algunos detalles que me parecen importantes antes de comprar la narrativa completa, porque casi siempre los datos virales sensacionalistas necesitan un paréntesis o una mirada en profundidad:

- La cifra del "80% de las startups" es una observación de Casado sobre los pitch decks que ve en su propio fondo, citada por la USCC en su informe Two Loops. No es una encuesta sistemática y completa de la industria.

- Por otro lado, las cuotas de OpenRouter miden volumen de tokens, no ingresos. Anthropic y Google siguen capturando el ingreso premium, y el duopolio Anthropic-OpenAI (más Google) todavía concentra alrededor del 90% del gasto enterprise en IA. De hecho hay un dato hermoso que resume toda la asimetría y es de un análisis de routers, el 42% del ingreso provenía de apenas el 11% de los tokens. El nivel premium cobra caro y procesa poco cuando el nivel commodity procesa todo y cobra centavos.

Pero acá la dirección es clara... y del otro lado del tablero, la exposición financiera occidental es monumental. En este sentido, los cuatro hyperscalers planean un capex combinado de ≈725.000 millones de dólares en 2026 (un salto del 77% interanual), OpenAI acumula compromisos de infraestructura por 1.4 billones de dólares contra ingresos anualizados de ≈20.000 millones, y Sequoia Capital calcula que la industria necesita unos 600.000 millones de dólares anuales de ingresos para justificar el gasto actual... cuando para bien o para mal, los ingresos reales rondan los 100.000 millones.

Si la capa de modelos se comoditiza (que es exactamente lo que los precios chinos están forzando), una parte de esa infraestructura se convierte en lo que los analistas llaman un stranded asset (básicamente un activo varado que nunca recupera el valor de su inversión), con un agravante respecto de burbujas anteriores que pocos ven, en su momento la fibra óptica instalada a gran escala en EEUU allá por los años 90' duraba 20 años hoy el poder de computo de una GPU se deprecia en 1 a 3 años aproximadamente.

De nuevo, esto no es una ilustración conceptual mía o una opinión sin fundamento alguno, esto es el mapa real del capex que los hyperscalers ya comprometieron para 2026, comparado contra el gasto chino en la misma carrera. La asimetría de la sección de inversión de arriba, llevada a la escala de la infraestructura física que se está construyendo ahora mismo.

La guerra del capex de IA en 2026, en cifras reales

El Ángulo de Seguridad: lo que Casi Nadie Está Mirando

Acá me pongo el traje de mi profesión, porque en todo este debate de costos hay una capa de seguridad que casi no se está discutiendo, donde siempre el enfoque termina siendo más sobre geopolítica e inversiones que sobre ingeniería. Vamos a separar los problemas reales de los slogans:

Residencia de Datos como gran problema

Si usás la API de DeepSeek o Moonshot directamente, tus prompts y outputs viajan a servidores sujetos a la ley de ciberseguridad china. Para cualquier empresa procesando datos personales bajo GDPR, datos financieros o PII de clientes, eso es un bloqueador de facto. Lamentablemente no es paranoia es coumplimiento básico. Por eso DeepSeek fue prohibido en la NASA, la Marina de EE.UU., el Pentágono y varios estados (por eso y por la geopolítica).

Self-hosting como solución parcial.

- Acá está el matiz técnico decisivo que la discusión pública se saltea. Los modelos abiertos se pueden descargar y servir en infraestructura propia (con vLLM o cualquier inference server), lo que mantiene prompts y salidas en infraestructura controlada por vos y elimina el flujo de datos transfronterizo por completo. Coinbase hizo exactamente eso, terminó descargando los modelos open-source de GLM y Kimi a sus propios servidores para que ni el código ni las consultas toquen endpoints en China. Una evaluación del Center for AI Standards and Innovation (CAISI) de octubre de 2025 confirme que el despliegue local resuelve el problema de residencia y exfiltración de datos.

Lo que el self-hosting NO resuelve.

- Como punto central para cualquiera que trabaje en seguridad o seguridad en IA, tanto los sesgos, como la censura y la susceptibilidad a jailbreaks son propiedades de los pesos, no del hosting del modelo. Los podés correr en tu datacenter en Buenos Aires, Asunción, Sao Paulo, etc y el modelo sigue trayendo incorporado lo que traía de fábrica (el como fue entrenado). NIST evaluó en septiembre de 2025 que los agentes construidos sobre el modelo más seguro de DeepSeek eran, en promedio, 12 veces más propensos a seguir instrucciones maliciosas que los basados en modelos frontier estadounidenses.

- Para un chatbot de FAQ interno quizás no te importe.

- Para un chatbot complejo de cara a clientes quizás te tenga que importar un poquito más.

- Para un agente con acceso a herramientas, permisos de escritura y datos de producción, es una diferencia de threat model enorme.

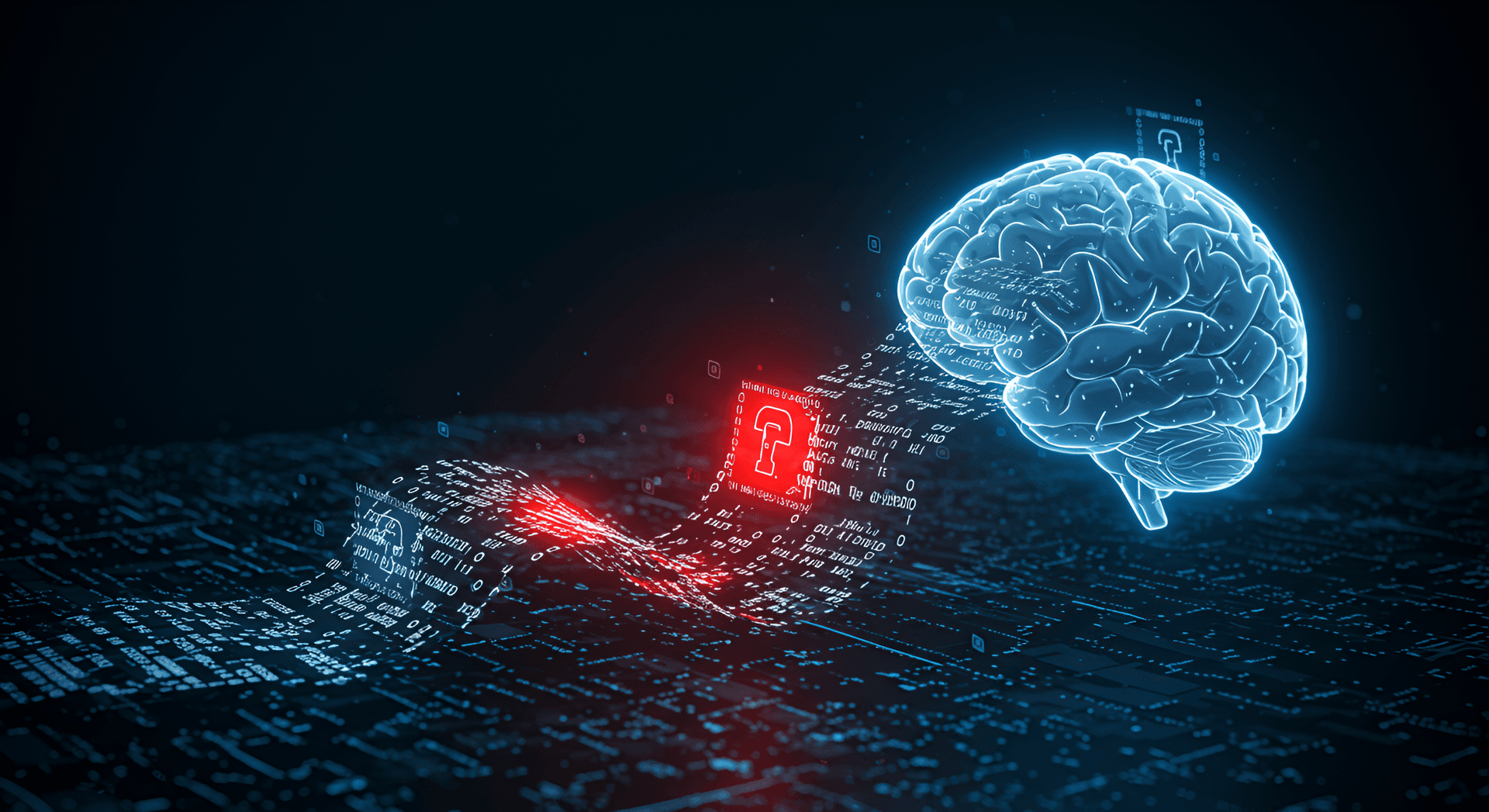

Es la imagen que más me gusta de todo el post para explicarle esto a alguien que recién arranca en seguridad de IA, pensemos esto como una bóveda de vidrio transparente, blindada, que bloquea perfectamente todo lo que intenta salir hacia afuera. Adentro, el modelo entero, su inteligencia eficiente, descargado y funcionando. El problema es que el patrón oscuro no está afuera tratando de entrar sino que ya está declarado en la red de pesos, adentro de la bóveda, donde ningún guardrail lo va a filtrar porque no lo reconoce como una amenaza externa. Un guardrail puede bloquear prompts directos, indirectos e incluso que puede llegar a devolver el modelo al usuario, la realidad es que si el modelo es débil por diseño el guardrail, aunque sea el mejor guardrail del mundo, va a tener complicado defender al usuario de un ataque.

Los límites del self-hosting como control de seguridad

Mi checklist si vas a adoptar modelos chinos en serio

- Nunca la API directa para datos sensibles: self-hosting o un proveedor de inferencia occidental con Zero Data Retention (Together, Fireworks, Groq, Baseten, incluso AWS ofrece modelos chinos).

- Guardrails delante y detrás del modelo barato: la susceptibilidad a instrucciones maliciosas se mitiga con capas, no con confianza.

- Aplicá la procedencia del modelo a tu framework o evaluación de riesgo: de dónde vienen los pesos, quién los entrenó y con qué datos es ahora una pregunta de supply chain, la misma lógica que ya aplicamos a dependencias de software.

- Mantené los modelos frontier para las tareas de orquestación y decisión: un planner débil propaga entradas malformadas a todos los agentes downstream sin mecanismo de corrección, por eso herramientas complejas como OpenClaw, NemoClaw, etc con modelos locales chicos puede ser como darle una navaja a un mono, puede que no salga todo mal como que si salga todo mal.

Y una ironía regulatoria para cerrar esta sección... mientras Washington investiga a Airbnb y Cursor por usar modelos chinos, el gobierno estadounidense forzó en junio de 2026 la suspensión comercial de dos modelos frontier de Anthropic para extranjeros por preocupaciones de seguridad nacional (Fable 5 y Mythos), lo que terminó influyendo también en partners europeos y que consiguientemente, terminaron cayendo a las alternativas chinas, que al ser open-weight no se pueden "apagar" remotamente. Francia despidió a Palantir días después; Alemania y España ya venían tomando distancia y hoy por hoy España ya les dijo lo mismo. La lección que el mundo aprendió es incómoda para ambos lados: la IA que corre en tus servidores es la única que nadie te puede cortar.

Los Dos Escenarios (y Por Qué Creo que No Gana Ninguno)

Toda la evidencia anterior alimenta dos narrativas enfrentadas, así que planteémoslas con honestidad.

- Escenario A, Occidente retiene el trono.

- Los argumentos son sólidos: liderazgo real en la frontera (en los benchmarks más duros de razonamiento y agencia en procesos largos y complejos, la ventaja persiste), confianza, compliance, SLAs, ecosistemas integrados con Azure, Google Cloud y AWS, y un lock-in enterprise que no se rompe con una tabla de precios. Para finanzas reguladas, salud, defensa y cualquier vertical donde un error tiene costo legal, la prima occidental se paga sin discusión. Dario Amodei (CEO de Anthropic) sostiene además que los modelos chinos están sobreoptimizados para benchmarks y que la capacidad bruta, no el precio, determina la adopción de largo plazo.

- Escenario B, la comoditización devasta el modelo americano.

- Si el 80% del volumen migra a modelos 99% más baratos (la predicción literal de Armstrong para los próximos 12 a 18 meses), los ingresos que justifican las valuaciones y el capex occidental no aparecen nunca. Los márgenes de la capa de modelos colapsan, la próxima generación de entrenamiento (que se proyecta entre 10.000 y 100.000 millones de dólares) pierde su business case, y una parte relevante de los 725.000 millones de capex de 2026 termina como capacidad ociosa depreciándose a velocidad de GPU... ¿Burbujita burbujita?

Mi lectura, y acá va la tesis que vengo manteniendo ya hace un tiempo: el mercado va, lentamente al principio, hacia un modelo dual. No es un empate diplomático, es la consecuencia lógica de cómo se distribuye el trabajo en los sistemas agénticos reales.

Fijémosnos cómo se reparte el consumo de tokens en cualquier pipeline agéntico serio. Por un lado la planificación y las decisiones de arquitectura son una fracción mínima del volumen, y por el otro, la ejecución (escribir código, revisar diffs, resumir documentos, clasificar, extraer, iterar) es la inmensa mayoría. Entonces la partición natural debería ser algo así:

- Modelos insignia occidentales (Claude, GPT, Gemini) para lo específico y complejo como planificación arquitectónica, orquestación de agentes, razonamiento de larga cadena, decisiones de alto riesgo donde un 5% de error se propaga por todo el pipeline, y todo lo que toque compliance duro.

- Modelos chinos potentes y baratos para lo token-hungry para todo lo que es agentic workflows de ejecución, la programación por tareas concretas, el code review masivo, los resúmenes, la clasificación, y casos como una revisión de seguridad de un repositorio completo, donde literalmente tenés que pasarle cientos de miles de líneas de código por el contexto y el costo por token ES la variable de diseño.

Ese último ejemplo no es casual. En mi mundo, correr un análisis de seguridad sobre un monorepo grande con un modelo a $25 por millón de tokens de salida es un proyecto con budget propio y donde surgen preguntas como: ¿Qué equipo tiene que lidiar con el costo de este escaneo de seguridad? ¿Appsec? ¿Ingeniería? ¿De dónde debería salir? ¿Debería salir del budget de inferencia personal del owner de ese repo? ¿Una API key destinada únicamente a ese escaneo o a ese proyecto? y varias otras preguntas más igual de entretenidas y difíciles de contestar cuando estás en una corporación. En cambio, correr el mismo escaneo con un modelo a $0.87 es un cron job. La diferencia de precio no cambia el margen... cambia directamente qué cosas son posibles.

La evidencia cuantitativa acompaña ya que el enrutamiento por dificultad puede recortar costos entre 50% y 70% sin caída de calidad en el resultado final, precisamente porque la ejecución domina el volumen. Es exactamente lo que implementó Coinbase, es lo que Vercel reportó al ver la adopción de GLM 5.2 multiplicar por 27 su volumen diario de tokens en una semana ("el precio está haciendo todo el trabajo acá", dijo su líder de infraestructura agéntica), y es lo que Gartner recomienda formalmente como model routing.

¿Entonces quién gana en ese mundo? Mi conclusión que me parece no tan obvia y más importante es que la capa de valor migra al router. Si el modelo barato maneja el volumen y el modelo caro maneja la criticidad, el que controla la decisión de enrutamiento controla los costos de toda la cadena. Y la verdade es que hasta el propio Armstrong lo dijo: "La capa que pueda enrutar eficientemente cada workload al modelo correcto se vuelve cada vez más valiosa. Los laboratorios occidentales no van a quebrar, pero van a tener que abandonar el paradigma de cobrar premium por cada token indiscriminadamente y los hyperscalers van a pelear por ser la capa neutral que hostea a todos, gane quien gane"

El mercado dual de la IA: mi tesis central

Qué Haría Hoy (Guía Práctica)

Si manejás gasto de IA en tu empresa o tus proyectos, esto es lo que la evidencia sugiere, en orden:

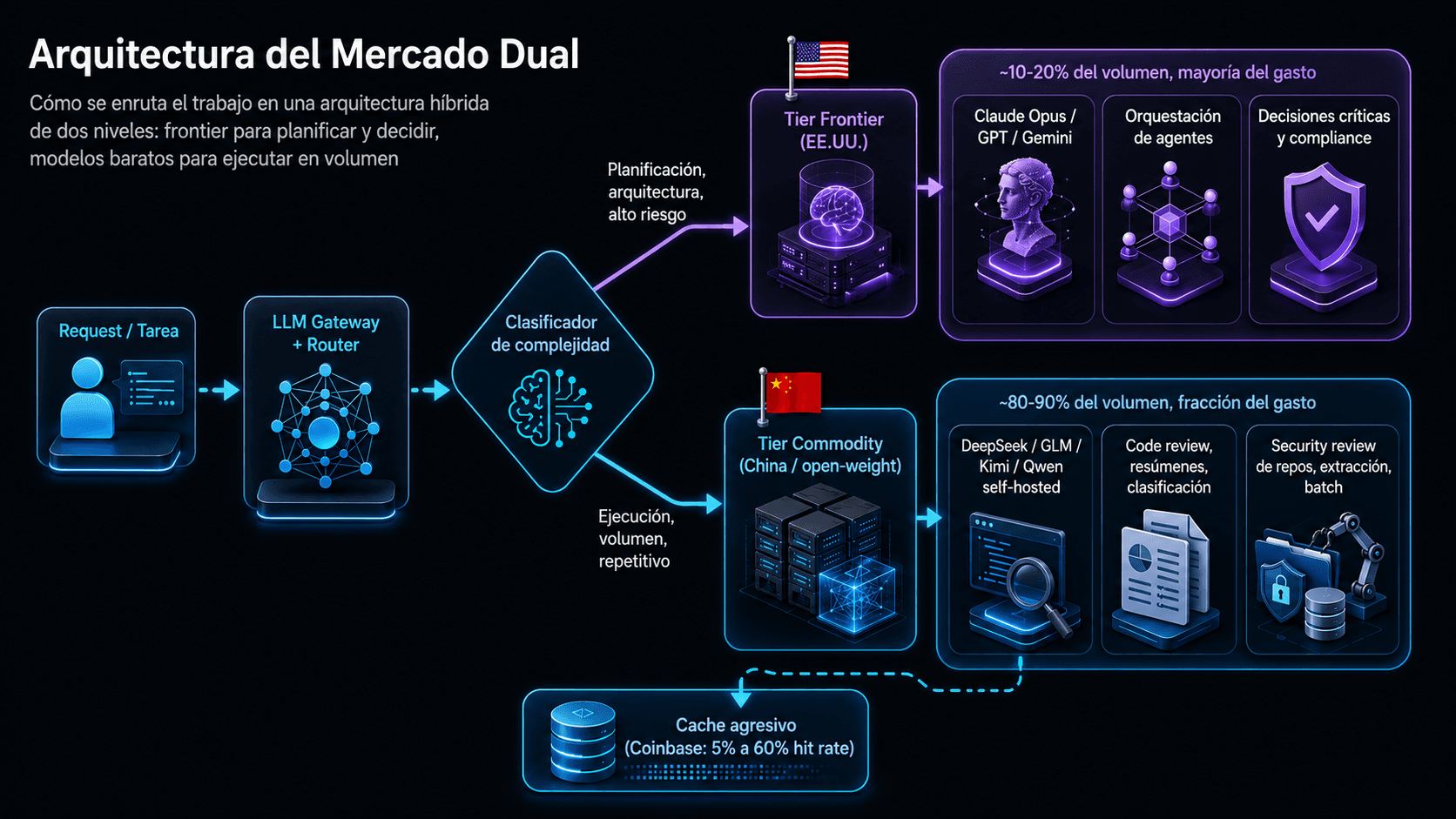

Antes de los pasos, la imagen mental que me sirve para diseñar cualquiera de estos gateways: una sala de control vista desde arriba, donde entra un río de requests heterogéneos y un clasificador los separa en dos canales antes de que toquen un solo modelo. Un canal angosto va al motor grande y caro. Uno ancho, al ejército de motores chicos y baratos. Y en el medio, una capa de espejo (el cache) que le devuelve la respuesta a una parte de las requests sin que lleguen a ningún motor. Ese espejo, no el modelo elegido, es lo que más ahorro genera en la práctica.

Anatomía de un LLM gateway con routing por dificultad

- 1

Medí antes de tocar nada

El estudio de KPMG que circuló este año encontró que solo el 26% de las empresas tiene visibilidad completa de sus costos de IA, y el 22% se entera del gasto cuando llega la factura. Sin telemetría por tarea y por modelo no podés enrutar nada. Coinbase hizo visible el gasto de cada desarrollador antes de optimizar.

- 2

Montá un gateway con defaults baratos

Un LLM gateway (LiteLLM, OpenRouter, o propio) con el modelo económico como default y los frontier disponibles a demanda. La fricción de cambio es mínima: con endpoints compatibles con la API de OpenAI, un A/B test es cambiar una línea de base URL. El patrón Coinbase: el 91% de los usuarios no nota la diferencia.

- 3

Enrutá por dificultad, no por moda

Frontier para planificación, orquestación y alto riesgo. Commodity para ejecución. El umbral práctico: si más del 60-70% de tus cargas son ejecución estandarizada (code review, resúmenes, clasificación, extracción), el ahorro de 10 a 30 veces en esas tareas paga de sobra la complejidad de operar múltiples modelos.

- 4

Cacheá agresivamente

El mayor ahorro individual de Coinbase no fue el cambio de modelo: fue llevar el cache hit rate del 5% al 60% con ingeniería de contexto disciplinada (sesiones nuevas por tarea, historiales magros). El token más barato es el que no se procesa.

- 5

Tratá la seguridad como supply chain

Self-hosting para datos sensibles, guardrails sobre los pesos abiertos, procedencia del modelo en el framework de riesgo o en el modelo de amenaza, y frontier en los puntos de decisión. Todo lo de la sección de seguridad de arriba. El precio nunca puede ser la única variable en la ecuación.

Referencias

Si te interesa seguir profundizando en todo este tema te recomiendo:

- Stanford HAI - AI Index Report 2026 - Los datos de inversión, brecha de rendimiento y producción científica.

- CNBC - Chinese AI models gain ground with U.S. companies - El reportaje sobre la migración empresarial y los datos de OpenRouter.

- Brian Armstrong en X - el anuncio de Coinbase - El hilo original con las cifras del recorte del 50%.

- USCC - Two Loops: How China's Open AI Strategy Reinforces Its Industrial Dominance - El informe de la comisión con la estrategia de doble circulación y la estimación de Casado.

- Sequoia Capital - AI's $600B Question - La brecha entre capex e ingresos de la industria.

- CNBC - NVIDIA y el momento DeepSeek (enero 2025) - La mayor pérdida diaria de capitalización de la historia.

- Fortune - Brian Chesky sobre Qwen y los modelos de OpenAI - Airbnb en producción con modelos chinos.

- Comité de Seguridad Nacional de la Cámara - carta a Airbnb - La investigación del Congreso sobre el uso de IA china.

- Yahoo Finance - Chinese AI Models Now Capture Up to 46% of US Token Usage - Los datos semanales de OpenRouter desde febrero de 2026.

Cierre: la Inteligencia se Está Volviendo un Commodity, el Criterio No

Si tuviera que resumir todo el research en una sola idea sería esta:

- El capital asimétrico compró escala, pero nunca tuvo el monopolio de la eficiencia. Estados Unidos gastó 23 veces más y obtuvo una ventaja de 2.7% que se alquila por meses, no por años. Y del otro lado, China convirtió sus restricciones en su ventaja competitiva (sin chips de punta, optimizó arquitecturas y sin mercado premium, reventó los precios) sin poder competir cerrado, abrió los pesos y se metió en la infraestructura de medio mundo.

Para los que construimos con esto todos los días, el takeaway no es geopolítico sino arquitectónico. Si el costo de la inteligencia básica tiende a cero, y eso vuelve viables cosas que hace un año eran impagables (agentes corriendo de forma continua, revisiones de seguridad de repos enteros, pipelines que procesan todo en lugar de muestrear). Pero la selección del modelo correcto para cada tarea, la capa de routing, los guardrails y el criterio de cuándo pagar el premium... eso no se comoditiza. Ahí es donde vamos a terminar trabajando los próximos años.

Si llegaste hasta acá, gracias de verdad por el tiempo. Este post me llevó semanas entre la investigación cruzada entre modelos de los dos lados de esta guerra, chequear las fuentes, redactar y arreglar algunos componentes estéticos del blog. La mejor forma de devolverle valor a todo ese esfuerzo es que nos llevemos una sola cosa: la próxima vez que diseñes un sistema con LLMs, preguntémonos primero qué partes del trabajo necesitan al mejor modelo del mundo... y qué partes solo necesitan uno suficientemente bueno que cueste virtualmente nada.

Pon a Prueba tu Conocimiento Tecnico

Según el AI Index 2026 de Stanford, ¿cómo evolucionó la brecha de rendimiento entre los mejores modelos de EE.UU. y China entre mayo de 2023 y marzo de 2026?

Coinbase recortó su gasto de IA casi a la mitad mientras su consumo de tokens seguía creciendo. ¿Cuál fue la combinación de palancas que lo hizo posible?

Desde la perspectiva de seguridad, ¿por qué el self-hosting de pesos abiertos chinos resuelve solo la mitad del problema de riesgo?

Seguir leyendo

Más en el archivo

Seguir explorando

Lectura relacionada

Continuá por los temas más relacionados según las etiquetas.

Comprometiendo Aplicaciones Reales Integradas con LLMs mediante Indirect Prompt Injection

Esta investigación introduce la Inyección Indirecta de Prompts (IPI), un método para manipular remotamente Modelos de Lenguaje Grande (LLMs) a través de prompts maliciosos en fuentes de datos, arriesgando robo de datos, desinformación y mucho más, destacando la necesidad de defensas más robustas.

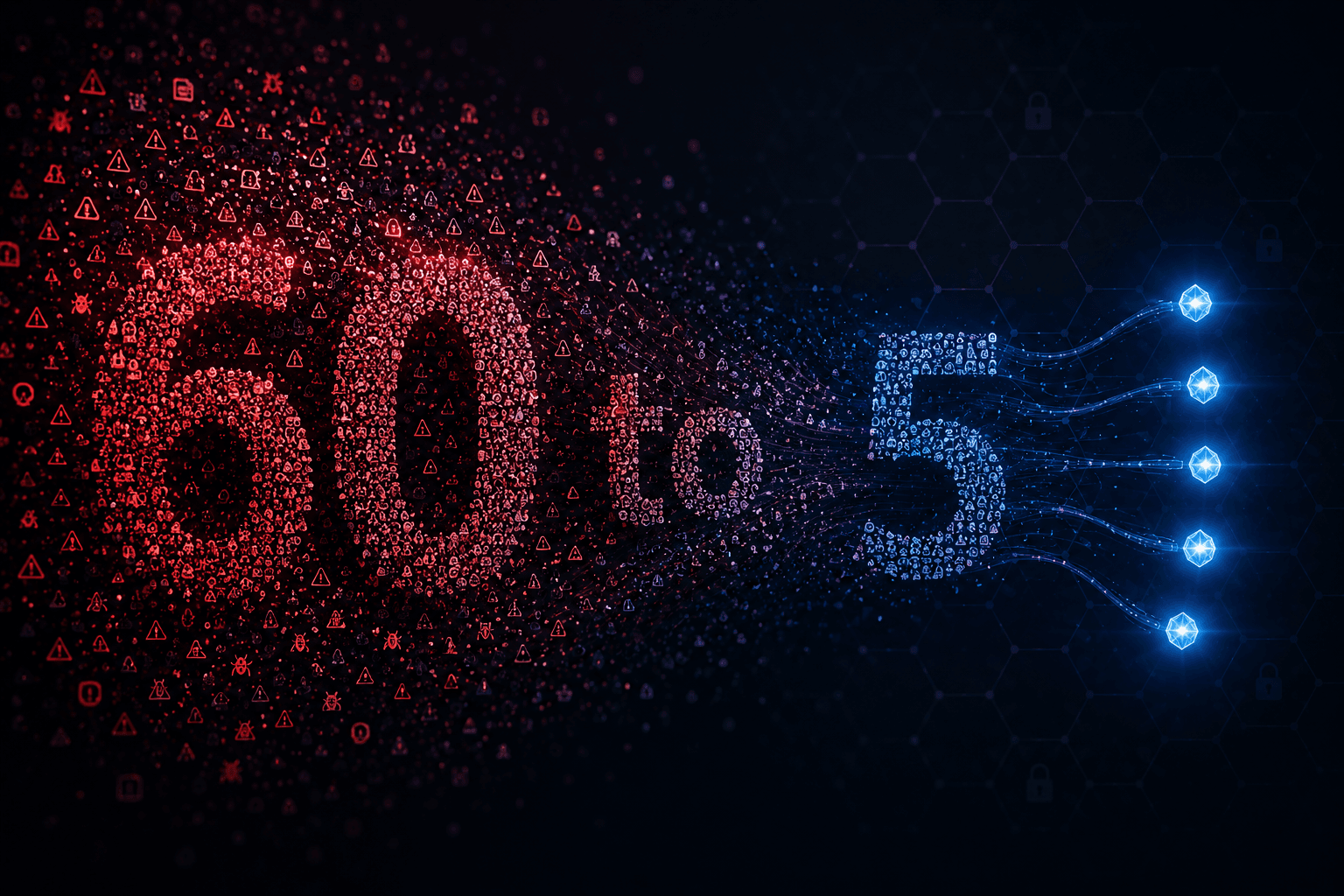

Mi Primer Security Review de Skills: OWASP AST10, SkillSpector y de 60 Findings a 5 Reales

Fue la primer revisión de seguridad de skills in house. El scanner marcó 60 findings en 25 skills. Solo unos 5 eran reales, todos de bajo impacto, todos con forma de supply chain. Acá va la metodología que terminé utilizando.

MCP Security for Enterprise Organizations: Experiencias reales y defensa avanzada

Reflexión personal y análisis técnico sobre el protocolo MCP, desde el desafío de presentar a la comunidad hasta los métodos y riesgos reales en AI Security, MCP Server, y defensas recomendadas para organizaciones. Incluye recursos, papers y sitios clave para la investigación moderna en seguridad de agentes AI.